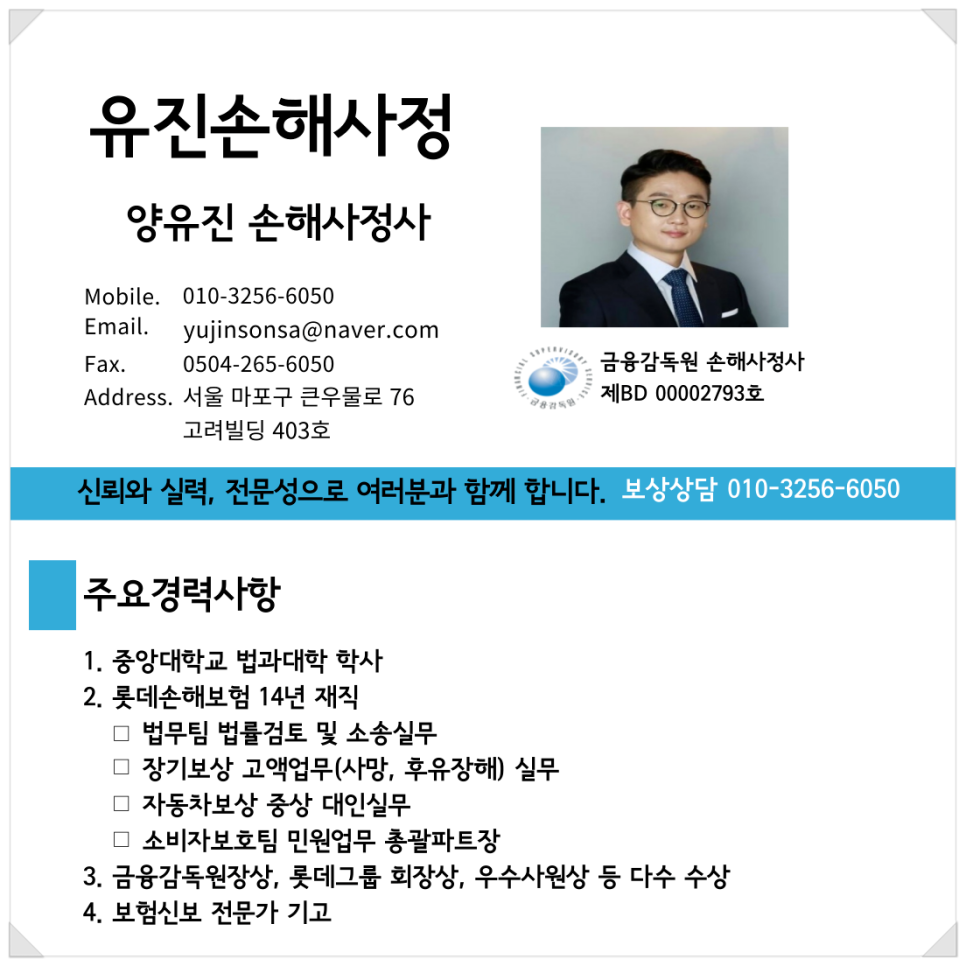

유진손해사정 양손사 양유진 손해사정사입니다.

오늘은 고지의무 위반으로 해지된 계약에 대해 고지의무위반과 인과관계 없는 보함사고가 발생하였더라도 보험회사는 보험금 지급 책임이 없다는 대법원 판례(대법원 2004다4775, 2004다4782) 를 알아보는 시간을 가지도록 하겠습니다.

대법원 「보험자가 보험계약자의 고지의무위반 사실을 들어 보험사고가 발생하기 전에 보험계약을 이미 해지하였던 이 사건 사실관계에서는 해지 후 고지의무위반과 인과관계없는 보험사고가 발생하였더라도 보험자는 그에 대한 책임을 지지 않는다」라고 판단하였습니다.

순서

1. 이유

2. 글을 마치며

대법원 2004다4775, 2004다4782

1. 이유

원심은 그의 채용증거들을 종합하여,

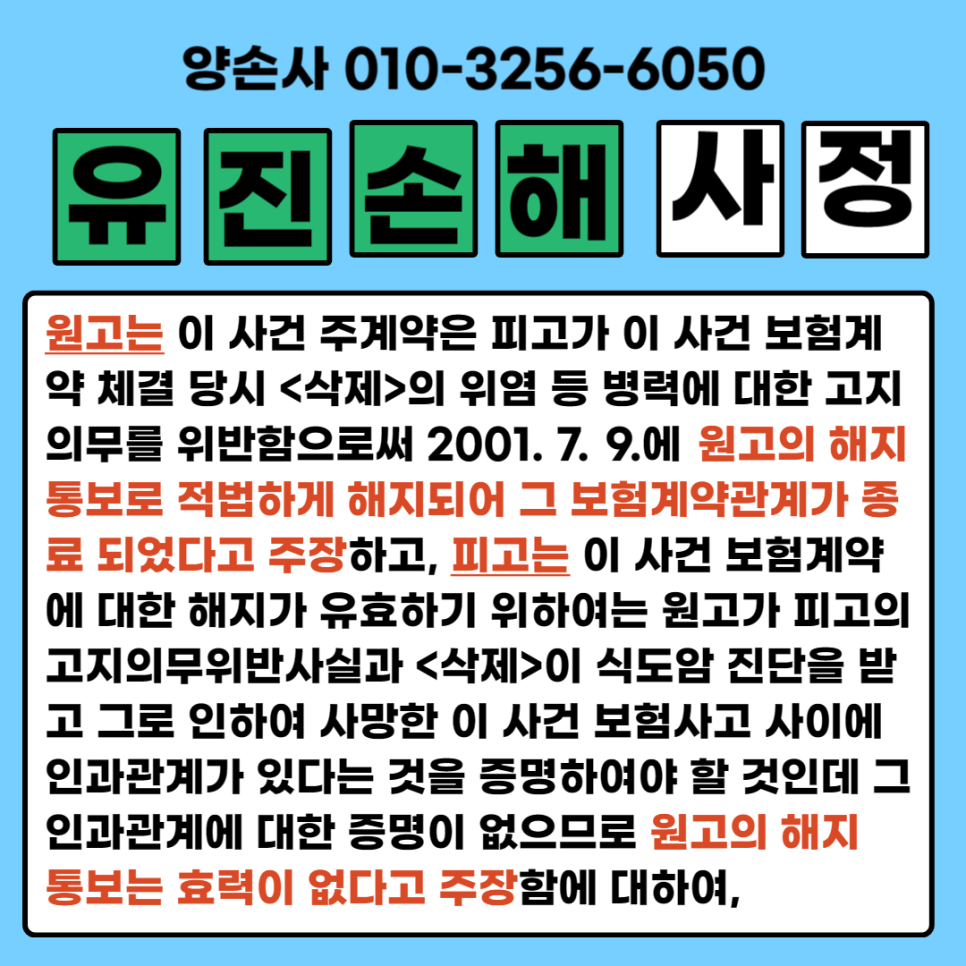

보험업을 영위하는 원고는 2000.10.4. 피고와 사이에, 주피보험자를 피고의 남편인 <삭제>, 종피보험자를 피고로 하고 보험수익자를 피고로 하여 ① 피보험자가 사망하는 경우 보험수익자에게 사망보험금으로 5,000만원을 지급하기로 하고(주계약, 다음부터 이 사건 주계약이라 한다), ② 피보험자가 암진단을 받거나 암으로 인하여 수술, 입원하였을 경우 보험수익자에게 1,500만원 한도 내에서 수술자금, 입원급여 등의 치료자금을 지급하기로 하는(암보장특약) 등의 내용의 무배당슈퍼 드림종신보험계약(다음부터 이 사건 보험계약이라 한다)을 체결한 사실,

<삭제>은 1998.2.9.부터 이 사건 보험계약 체결 당시까지 사천시 소재<삭제>의원에서 과민성장 증후군, 위염, 소화성궤양 등으로 수시로 7일 이상분의 약을 조제받는 등 통원치료를 받아 오고 있었는데,

피고는 이 사건 보험계약 체결시 보험계약청약서에 <삭제>이 위 십이지장궤양, 위염, 장염 등의 병명으로 최근 5년 이내에 계속 7일 이상 치료, 복약 입원하였거나 또는 수술, 정밀검사를 받은 적이 있는지, 그리고 현재 의사로부터 검사 또는 치료를 받고 있는지 여부를 묻는 질문사항에 대하여 해당사항이 없다고 표시한 사실, 이 사건 보험약관에는, 계약자 또는 피보험자(다음부터 보험가입자 한다)는 청약시 청약서에서 질문한 사항에 대하여 알고 있는 사실을 반드시 사실대로 알려야 할 의무(고지의무)가 있고, 보험가입자가 고의 또는 중대한 과실로 인하여 보험금 지급사유 발생에 영향을 미치는 고지의무를 위반한 때에는 보험금 지급사유 발생 여부와 관계없이 회사는 계약을 해지할 수 있으며, 보험가입자의 고지의무를 위반한 사실이 보험금 지급사유 발생에 영향을 미쳤음을 회사가 증명하지 못한 경우에는 해당보험금을 지급한다고 규정되어 있고, 한편 암보장특약과 관련하여서는, 그 특약은 주계약을 체결할 때 주계약에 부가하여 이루어지는 것으로서, 주계약이 해지 또는 기타 사유에 의하여 효력을 가지지 아니하게 된 경우에는 그 특약도 더 이상 효력을 가지지 않는다고 규정되어 있는 사실,

이후 <삭제>은 2001.3.30.까지 통원치료를 받아 오다 2001.4.6. 울산 소재 <삭제>병원에서 식도악성종양이 관찰되어 2001.4.18. 부산 소재 <삭제>병원에서 식도암 판정을 받고 식도절제수술 및 위 식도문합수술을 받은 사실, 이에 피고는 2001.6.4.원고에게 암보장특약에 따른 보험금을 청구하였는데,

원고는 2001.7.9. 피고가 이 사건 보험계약 체결 당시 고지의무를 위반하였다는 이유로 이 사건 주계약의 해지를 통보하고, 일방적으로 그 보험 해지환급금 2,279,071원을 피고의 아들인 <삭제>의 계좌로 송금하는 한편, 다만 암보장특약과 관련하여서는 피고의 고지의무위반사실이 보험금 지급사유 발생에 영향이 없다고 보아 그날부터 2001.12.3.까지 암보장특약에 따른 보험금을 지급한 사실, 그 후 피고는 <삭제>이 2002.4.4. 식도암으로 인해 사망하자, 2002.4.27.원고에 대하여 이 사건 주계약에 기한 사망보험금을 청구하였다는 등의 사실들을 인정하였다.

원심은 피고가 이 사건 보험계약 체결 당시 보험계약청약서에 <삭제>이 위궤양, 위염 등의 병명으로 최근 5년 이내에 계속하여 7일 이상 치료, 복약, 입원한 적이 없고 현재 의사로부터 검사 또는 치료를 받고 있지 않다는 취지로 표시한 것은 이 사건 보험약관상의 고지의무를 위반한 것인데, 한편, 피고의 주장과 같이 보험사고의 발생과 고지의무위반과의 사이에 인과관계가 있음을 원고가 입증해야 하는지에 관하여는, 이 사건 주계약 약관 제21조 제1항 및 암보장특약 약관 제16조 제1항에는 보험가입자가 고의 또는 중대한 과실로 인하여 '보험금 지급사유 발생에 영향을 미치는' 고지의무 위반한 때에는 보험금 지급사유 발생 여부와 관계없이 회사는 계약을 해지할 수 있다고 규정되어 있고, 또한 각 약관 같은 조 제4항에는 보험가입자가 고지의무를 위반한 사실이 '보험금 지급사유 발생에 영향을 미쳤음'을 회사가 증명하지 못한 경우에는 해당보험금을 지급한다고 규정되어 있지만, 보험사고가 발생하기 전에 고지의무위반을 이유로 보험계약을 해지하는 경우에는 그 인과관계를 논 할 수 조차 없다 할 것이므로 상법 제655조 단서가 고지의무위반사실이 보험사고의 발생에 영향을 미치지 아니하였음이 증명된 때에는 보험자는 보험금액을 지급할 책임이 있다고 규정한 것은 고지의무위반을 이유로 하여 보험계약을 해지하기 이전에 이미 보험사고가 발생한 경우에 적용될 뿐이고 이 사건과 같이 보험사고 발생 이전에 보험계약을 해지하는 경우에는 적용되지 않는다 할 것이며, 주계약 약관 제21조 제1항 및 제4항 역시 보험사고 발생 이후에 고지의무위반을 이유로 해지하는 것을 전제로 한 규정으로 해석해야 할 것이므로, 이 사건 주계약은 원고의 해지 통보에 의하여 적법하게 해지되었다고 판단하였다.

기록중의 증거들과 대조하여 본즉, 원심의 그 사실일정은 정당하고 그 인정에 증거법칙에 위반하여 사실을 오인하였다거나 판결의 이유를 제대로 갖추지 아니하였다거나 이유에 모순이 있었다는 등의 위법사유가 없다.

보험자가 보험계약자의 고지의무위반 사실을 들어 보험사고가 발생하기 전에 보험계약을 이미 해지하였던 이 사건 사실관계에서는 해지 후 고지의무위반과 인과관계 없는 보험사고가 발생하였더라도 보험자는 그에 대한 책임을 지지 않는다고 할 것이니, 같은 취지의 원심의 그 판단도 정당하여 그 판단에 상법 제655조 단서에 관한 법리를 오해하였다는 위법사유도 없다.

상고이유의 주장들을 받아들이지 아니한다.

2. 글을 마치며

저는 보험회사에서 소송업무, 민원업무, 보상실무를 두루 경험하였습니다. 보험회사에서 소송업무, 민원업무, 보상실무를 전체적으로 경험한 사람은 흔치 않습니다.

소송, 민원, 보상실무 이3가지를 전부 알아야 하나의 사안이 발생했을 때 사안을 입체적으로 바라보고 검토하여 보험회사를 상대로 최선의 결과로 이끌어 낼 수 있습니다.

유진손해사정 양손사 양유진 손해사정사였습니다.

감사합니다.